Строительство частного дома – трудоемкий процесс, требующий затрат как финансовых, так и временных ресурсов. Касательно денежной стороны, то банк ВТБ предоставляет финансовую поддержку в виде кредитования – ипотеки на возведение целевого объекта. ВТБ кредит на строительство частного дома в качестве отдельной услуги не существует. Но есть возможность оформить потребительский кредит. Последний предполагает наличие нескольких заемных программ с тематическими условиями предоставления. Подробней в статье.

Особенности кредитования

Денежная поддержка ВТБ разделена на несколько кредитных программ: «нецелевая ипотека», «залоговое имущество». Каждая из них предусматривает собственные условия и требования как к заемщику, так и к объекту кредитования. Перечень расширяется дополнительными условиями кредитных программ ВТБ.

Программы кредитования

«Нецелевой ипотечный кредит»

Главной особенностью является возможность получения крупной суммы займа без уточнения цели использования.

Эти средства можно распределить на приобретение уже готового жилья, на постройку частного дома.

Условия предоставления в ВТБ:

- Сумма займа – от 500 тыс. рублей до 7,5 млн или от 35% от цены недвижимости в имуществе банка.

- Ставка – от 14,5% годовых.

- Срок – от 20 лет.

Максимальная сумма займа зависит от залогового имущества ипотеки.

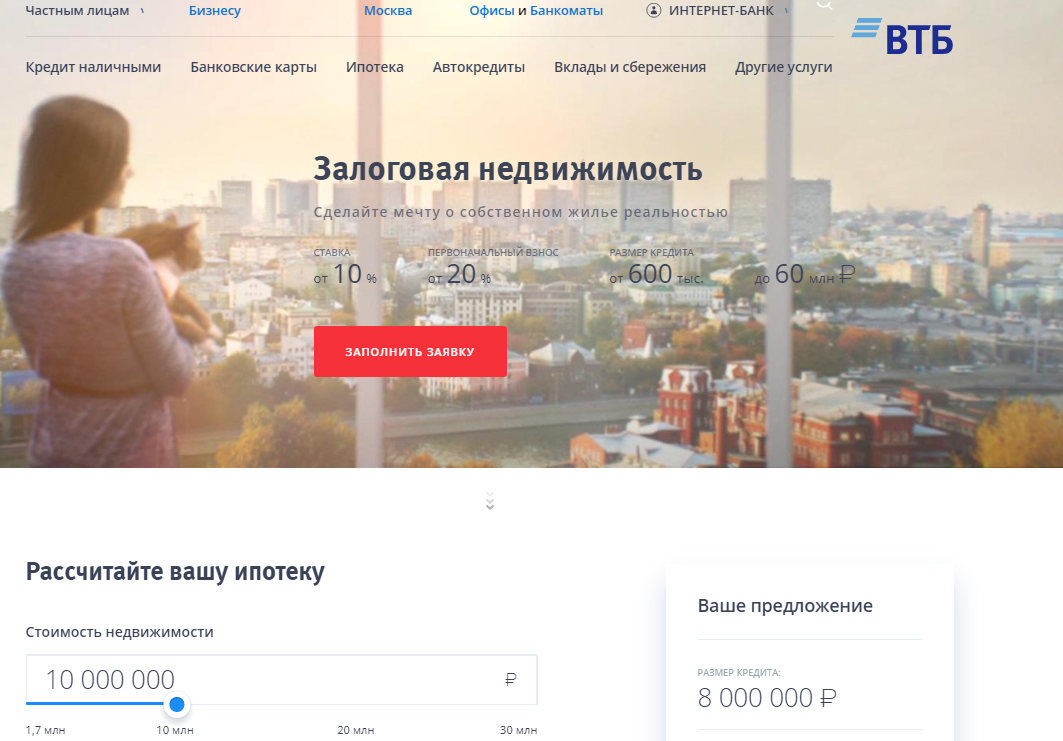

«Залоговая недвижимость»

Согласной этой программе, банк выдает ипотеку на залоговые объекты оконченного или неоконченного строительства. То есть, те, которые находятся в собственности ВТБ и в связи с отказом выполнения условий кредитования, банк реализует объекты залога на вторичном рынке.

Условия:

- Объем – от 600 тыс. до 60 млн рублей.

- Ставка – фиксированная и не изменяется в течение всего периода погашения обязательств — 10% годовых.

- Срок – от 20 лет.

- Внесение первоначального взноса от 20% оценочной стоимости объекта покупки.

- Страхование ипотеки.

Требования и документы

Финансовое учреждение предоставляет требования не только к заемщику, но и к самому объекту недвижимости. Основные из которых будут рассмотрены далее.

К недвижимости:

- Объект ипотечной поддержки должен соответствовать действующему законодательству, т.е. отвечать требованиям права собственности, и имущественного взаимодействия.

- Обременения в виде ренты, залога должны отсутствовать. Иначе ограничения на владения подлежит снятию сроком до его перехода в право собственности другим лицом.

- Имущество не должно состоять на учете под снос, реконструкцию, капитальный ремонт.

- Ипотека не предоставляется на объекты культурного и исторического наследия.

Доп.информация: вышеперечисленные требования распространяются на все виды кредитных программ ВТБ.

К заемщику:

- Возраст от 21 года. Имеют право на кредитование те лица, которые не достигли официального пенсионного возраста.

- Наличие постоянного места работы и стабильного дохода.

- Официальное гражданство Российской Федерации. Допускается выдача займа для граждан СНГ по предварительному соглашению с банковским учреждением.

- «Белая» история использования кредитов.

Список требований может расширяться банком.

Документы:

- Паспорта и копии документов всех участников ипотеки: заемщика, созаемщика, поручителя.

- Страховой номер индивидуального счета(СНИЛС).

- Справка подтверждения платежеспособности формы 2-НДФЛ или по форме ВТБ.

- Удостоверение о браке и детях.

- Брачный контракт – если таковой имеется.

- Документы на целевой объект первичного или вторичного рынка приобретения в ипотеку.

- При объеме ссуды от 400 000 – копия трудовой с наличием подписи из отдела кадров.

Финансовая структура может дополнять список документов. Более детальный перечень бумаг выставляется сотрудником банка при оформлении ссуды.

Как оформить заявку

Заказать ссуды представляется возможным двумя способами:

- При личном посещении ближайшего отделения банка.

- Онлайн.

Алгоритм оформления ссуды через сайт банка:

- Перейти на страницу банка.

- Выбрать кредитную программу. Например, ссуда на залоговую недвижимость.

- Заполнить онлайн-заявку. В ней необходимо указать:

- ФИО, дату рождения;

- контактный номер телефона(мобильного);

- электронный адрес, ИНН места работы;

- сумарный ежемесячный доход семьи;

- актуальный и общий стаж;

- информацию о кредите;

- серию, номер, дату выдачи паспорта.

Как рассчитать ссуду

В онлайн-калькуляторе необходимо указать:

- Цену объекта ссуды.

- Размер первоначального взноса.

- Срок погашения обязательств.

В течение 24-часов с момента передачи заявки на ссуду, банковский сотрудник свяжется для конкретизации указанной информации. А также сообщит актуальные условия выбранной кредитной программы.

ВТБ кредит на строительство частного дома не предоставляет, но в списке услуг есть такие кредитные программы, как «ссуда залогового имущества» и «не целевая ипотека». Они выдаются на льготных условиях.