Многих клиентов финансового учреждения волнует вопрос о том, как взять кредит в банке ВТБ под маленький процент. Постоянные бытовые хлопоты, задержка заработной платы, стабильное повышение стоимости разнообразных товаров, критическое экономическое положение в стране, в целом все эти факторы не могут не отражаться на финансовом положении граждан. Так, люди если и желают получить кредит, то конечно же, только на выгодных условиях, а таковые, благо, характерны спектру программ кредитования, разработанных ВТБ банком. Данная финансовая структура является очень популярной среди россиян, там, можно оформить как ипотеку, так и взять небольшой кредит в банке ВТБ под маленький процент.

Основные условия

Естественно, главным фактором, на который опираются граждане во время кредитования, принято считать условия, на которых, собственно говоря, займы можно получить. Так, дабы еще задолго до посещения офиса финансового учреждения россияне могли взвесить все «за» и «против», к их вниманию будут представлены условия, на которых можно получить ссуду под невысокий процент.

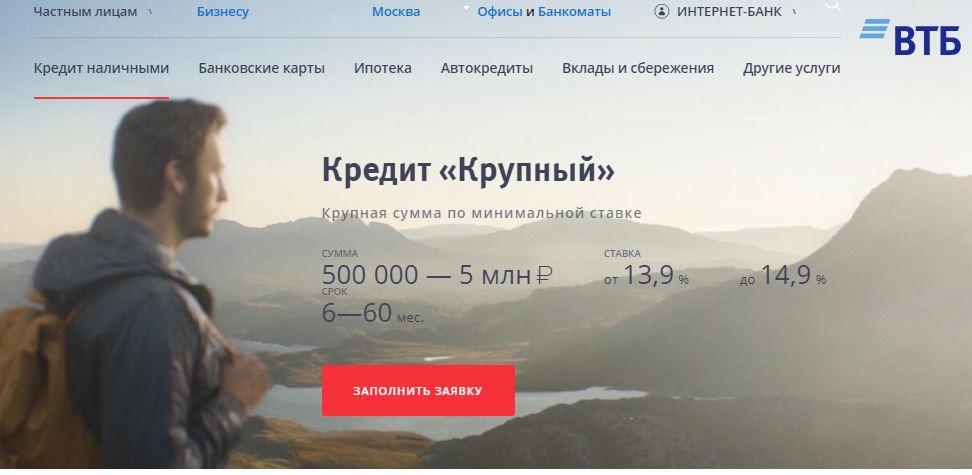

Программа «Крупный кредит»

- Годовая процентная ставка:

- от 15,5%;

- до 16%.

- Период кредитования:

- минимальный срок – 6 месяцев (от полугода);

- максимальный срок – 60 месяцев (до 5 лет).

- Размер ссуды:

- минимальная сумма – 400 тысяч рублей;

- максимальная сумма – 3 миллиона рублей.

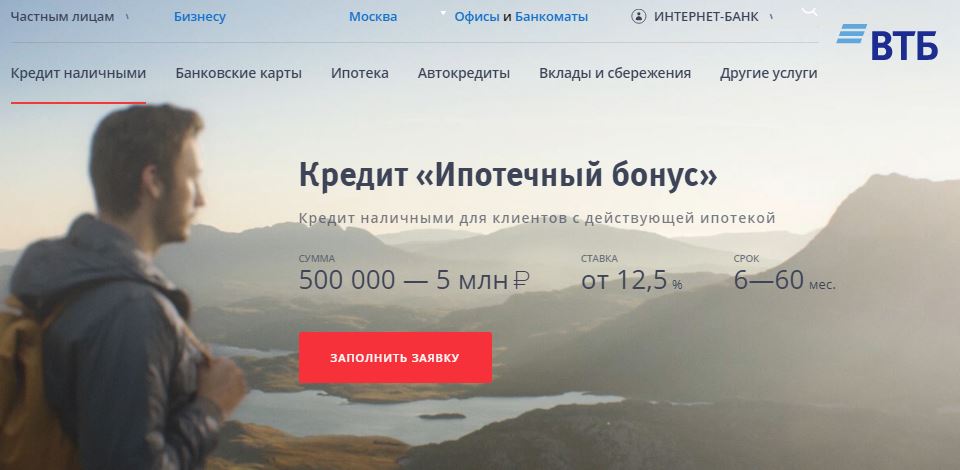

Программа «Ипотечный бонус»

- Годовая процентная ставка:

- от 14,5%;

- до 16%.

- Период кредитования:

- минимальный срок – 12 месяцев (от 1 года);

- максимальный срок – 60 месяцев (до 5 лет).

- Размер ипотеки:

- минимальная сумма – 400 тысяч рублей;

- максимальная сумма – 3 миллиона рублей.

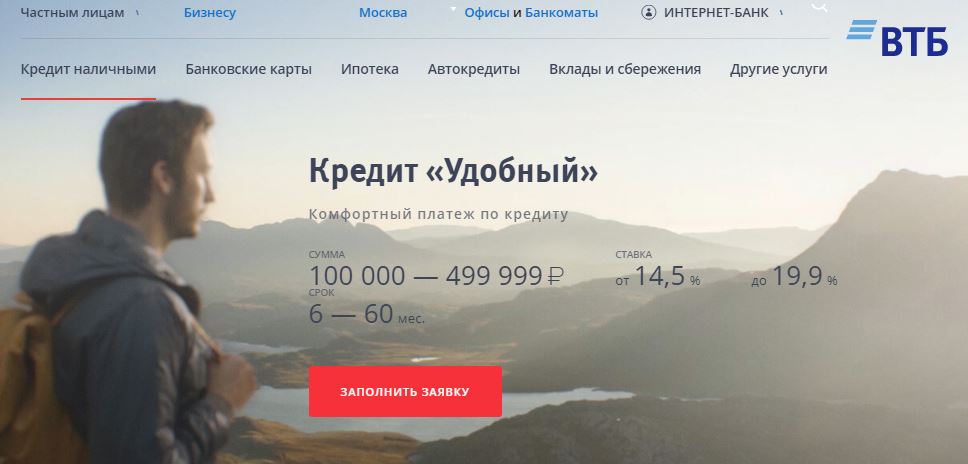

Льготные предложения

Очень часто, граждане интересуются наличием в том, или ином банковском учреждении льготных предложений, воспользовавшись которыми можно получить займы под более низкую процентную ставку.

- Годовая процентная ставка:

- от 16,5%;

- до 23%.

- Период использования кредитных средств:

- минимальный срок – 6 месяцев (от полугода);

- максимальный срок – 60 месяцев (до 5 лет).

- Сумма займа:

- минимальный размер – 100 тысяч рублей;

- максимальный размер – 399 тысяч рублей.

Способы уменьшить процентную ставку

В данном контексте стоит отметить, что обратиться к сотруднику по работе с физическими лицами ВТБ банка с просьбой уменьшить годовую процентную ставку по кредиту, рекомендуют до заключения кредитного договора.

Итак, к вниманию читателей, перечень способов, которыми можно уменьшить процентную ставку по займу, выдаваемого финансовой структурой ВТБ.

Страхование

Один из сомнительных способов понизить ставку по ссуде, принято считать оформление страхового полиса. Сомнительным данный процесс можно назвать далеко не из-за каких-либо мошеннических схем, а из-за не очень то и большой экономии.

Поручительство

В данный момент, к примеру, указать сумму процентов, на которую уменьшится годовая ставка по ссуде при наличии поручителей нельзя, но таковая вероятность есть, причем, она очень высока.

Также, в данном контексте нельзя не упомянуть о том, кто может стать поручителем:

- Друзья, коллеги и знакомые, в том числе, родственники;

- Брокеры – специально обученные люди с безупречной репутацией и идеальной кредитной историей, они специализируются на оказании услуг гражданам, и выступают в роли их поручителей в банке (стоимость одной оказанной услуги, в среднем, равна отметке в 7–10% от размера кредита).

Залог

Еще один, наиболее вероятный и проверенный способ понизить ставку по займу – это предоставить финансовой структуре ВТБ залог, который будет гарантировать кредитору серьезность намерений заемщика. Так, в роли залога должно выступить дорогостоящее имущество, рыночная стоимость которого полностью перекрывает сумму долга перед кредитором.

- Недвижимое имущество:

- квартира в многоэтажном доме;

- частное домовладение;

- земельный участок;

- дачный участок.

- Движимое имущество:

- автомобиль;

- мотоцикл;

- сельскохозяйственная техника;

- лодки, яхты.