Оформление ипотечных кредитов в наше время носит массовый характер. Для большинства людей это единственный способ приобрести свое жилье. Многие предпочитают взять ипотеку в ВТБ из-за растущей популярности кредитных продуктов этого банка. В чем же заключается такая популярность ипотечных программ данного учреждения? Почему все больше людей, выбирая между ипотекой от Сбербанка и ВТБ, останавливаются на втором варианте? Рассмотрим основные условия ипотеки в ВТБ в 2018 году, процентные ставки по программам и их особенности.

Особенности ипотечного кредитования

По сравнению с другими кредитными учреждениями ВТБ имеет несколько преимуществ, по части ипотеки, такие как:

- Клиенты могут иметь постоянную регистрацию в другом городе, для выдачи ипотеки необязательна прописка в месте её оформления. Кредиты даются даже мигрантам без гражданства РФ при наличии официального трудоустройства.

- Длительный срок кредита, вплоть до 50 лет. В других учреждениях этот срок рассчитывают не дольше, чем на 30 лет с учетом возраста клиента: в ВТБ возможны выплаты до 70 лет.

- Привлечение созаемщиков увеличивает шанс на получение ипотеки, так как существует требование к уровню дохода клиента: ежемесячный платеж не должен составлять больше 40% от зарплаты. Сведения о доходах можно подать не только по форме 2-НДФЛ, но и в виде форм, установленных банком.

- Положительная кредитная история приветствуется, но её наличие является необязательным.

- Требования к трудоустройству клиента минимальны: стаж работы непрерывно в одном месте от 3 месяцев, при наличии общего трудового стажа в 1 год (за предыдущие 5 лет).

К примеру, в Москве и Питере можно взять 40 млн рублей, в других городах займы составят максимум 14-16 млн рублей.

В ВТБ, процентные ставки по ипотеке в 2018 году дошли до минимальных показателей. Более выгодные условия по данной услуге могут получить только держатели зарплатных карт.

Какой пакет документов требует банк

Ответ на второй интересующий вопрос, как взять ипотеку в ВТБ, можно получить, рассмотрев перечни необходимых документов.

В полный пакет документов обязательно будут входить:

- паспорт;

- сведения о доходе (справки 2-НДФЛ, справки о зарплате по форме банка, справки о пенсионных начислениях, налоговые декларации для ИП);

- сведения о трудоустройстве (справки с места работы, заверенные копии трудовых книжек);

- в случае залога: документы, подтверждающие право владельца закладываемого имущества (выписки из ЕГРП, копии свидетельства о государственной регистрации права, копии свидетельства о принятии наследства, договора купли-продажи, дарения);

- сведения о счетах, остатки по счетам в банках.

Значительно повышаются шансы на то, чтобы взять ипотеку в ВТБ, у тех заявителей, которые дополнительно с этими документами предоставили ещё данные по своей прошлой кредитной истории, тем более, если она имеет положительный характер.

Ипотечные программы ВТБ

Чтобы приобрести недвижимость с помощью ипотеки в ВТБ, не нужно затрачивать много сил. Благодаря удобному расположению отделений банка по всей территории России, займы может взять каждый желающий, что уже является большим преимуществом.

На сегодня в ВТБ активно развивается зарплатная программа. Суть в том, что те граждане, которые получают свою заработную плату на карточку ВТБ, могут взять кредит в несколько раз быстрее и легче. Это все потому, что банк уже имеет сведения о доходах клиента и может отследить все его платежи и операции.

На сегодня банк имеет возможность предложить клиентам несколько вариантов ипотечных проектов:

- Новостройка.

- Чем больше квартира, тем выгоднее.

- Победа над формальностями.

- Рефинансирование ипотеки.

- Ипотека для военных.

- Залоговая недвижимость.

- Ипотека с господдержкой.

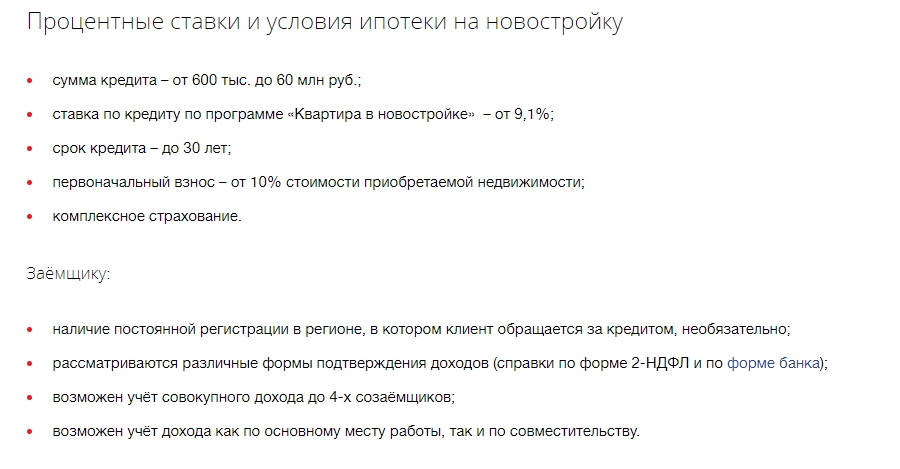

Новостройка

Оформление ипотечного кредита дает возможность купить собственную недвижимость (дом/квартиру) с максимально комфортными условиями. Его можно взять на любой вид недвижимости.

Условия получения займа:

- выдается максимум на 30 лет;

- максимально допустимая сумма займа 60 млн рублей;

- первый взнос по ссуде составляет минимум 10% от суммы;

- страхование (при покупке уже построенной недвижимости необходимо сразу оформить личное и имущественное страхование на 3-5 лет; если приобретается новостройка, то страхуется личность, а уже после постройки дома само имущество).

- процентная ставка составляет минимум 9,1%.

Чем больше квартира, тем выгоднее

Выдается на покупку жилой площади от 65 кв. метров. При покупке жилища, указанных размеров, клиент имеет возможность получить выгодную процентную ставку (на 0,7% ниже установленного). Также, стоит упомянуть, что данный займ выдается на приобретение вторичного жилья.

Условия сделки:

- минимальная сумма кредита 600 тыс.;

- первый кредитный взнос по займу минимум 20% от стоимости жилища;

- страховка (при покупке уже построенной недвижимости необходимо сразу оформить личное и имущественное страхование на 3-5 лет; если приобретается новостройка, то страхуется личность, а уже после постройки дома само имущество).

- процентная ставка по ипотеке составляет минимум 8,9% от суммы займа.

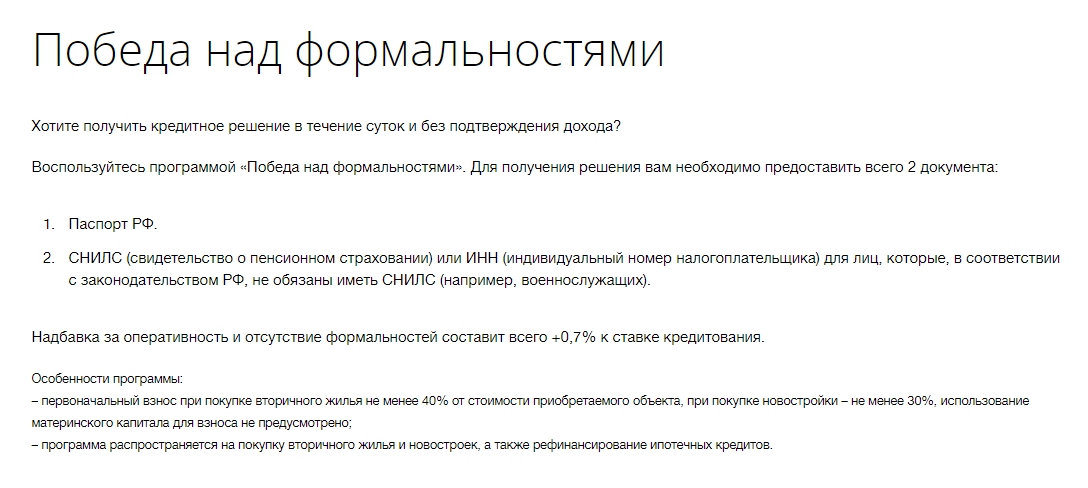

Победа над формальностями

Полная статья: Программа ипотеки «Победа над формальностями» от ВТБ: процесс оформления

Это максимально быстрое и простое получение займа на покупку уже сооруженного или только строящегося жилища.

Ставки и условия:

- минимальная сумма ссуды 500 тыс. Для Москвы максимальная ссуда берется на 40 млн рублей, для других городов максимум 14 млн рублей;

- максимальный срок долга 25 лет;

- первый взнос после покупки жилища составляет 30% и выше;

- страховка (при покупке уже построенной недвижимости необходимо сразу оформить личное и имущественное страхование на 3-5 лет; если приобретается новостройка, то страхуется личность, а уже после постройки дома само имущество).

Минимальная годовая процентная ставка составляет 10,5%. Если клиент отказывается от комплексного страхования, то процент поднимается на 1,5%.

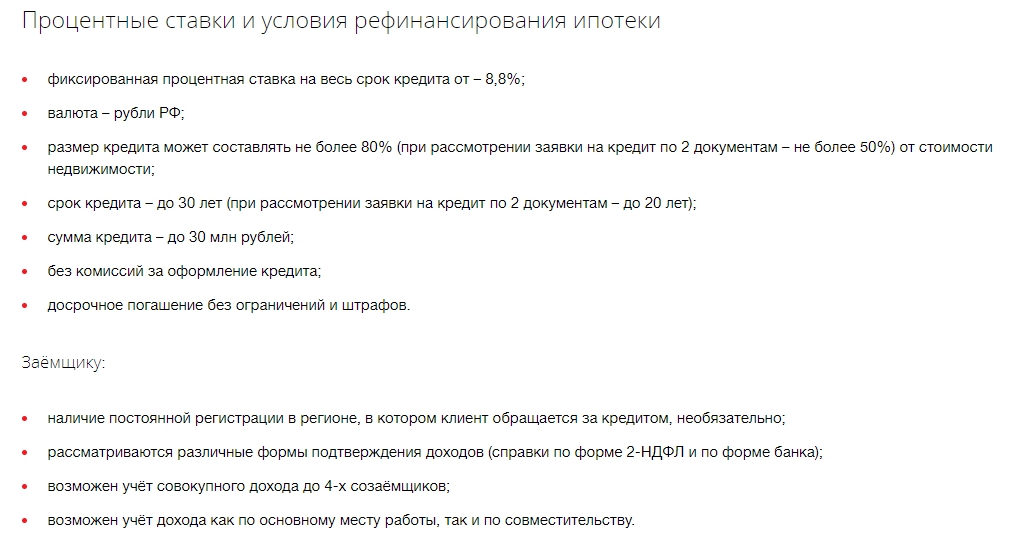

Рефинансирование ипотеки

Полная статья: 5 этапов рефинансирования ипотеки в ВТБ

Данная программа распространяется только на займы, выданные другими банками для покупки недвижимости.

Условия кредитной программы:

- Размер ссуды может быть максимум 80% от всей стоимости жилища. Если оформляется программа по двум документам, то максимум 55%.

- Займы выдаются максимум на 25 лет. При подаче заявки на кредит по нескольким документам до 15 лет.

- Максимальная сумма долга 25 млн рублей для Москвы и Санкт-Петербурга, для других городов не более 10-15 млн рублей.

Процентная ставка составляет максимум 9,5% годовых. Сюда входит дисконт, страховка, а также учитывается оформление по нескольким документам. Процент может быть выше, если из списка убрать страхование личности и недвижимости.

Возможные надбавки:

- + 1,5% к установленному проценту при отказе от страхования;

- +1% при получении программы «Никаких формальностей».

Алгоритм подачи заявки на рефинансирование:

- Подать в телефонном режиме заявку на консультирование по займу;

- Предоставить пакет документов по предыдущему кредиту и покупке жилища;

- Ожидать решение банка (в среднем ответ приходит за 3–5 рабочих дней);

- После удовлетворения заявки подать документы в отделения для оформления ипотеки;

- Забрать все документы на получение займа.

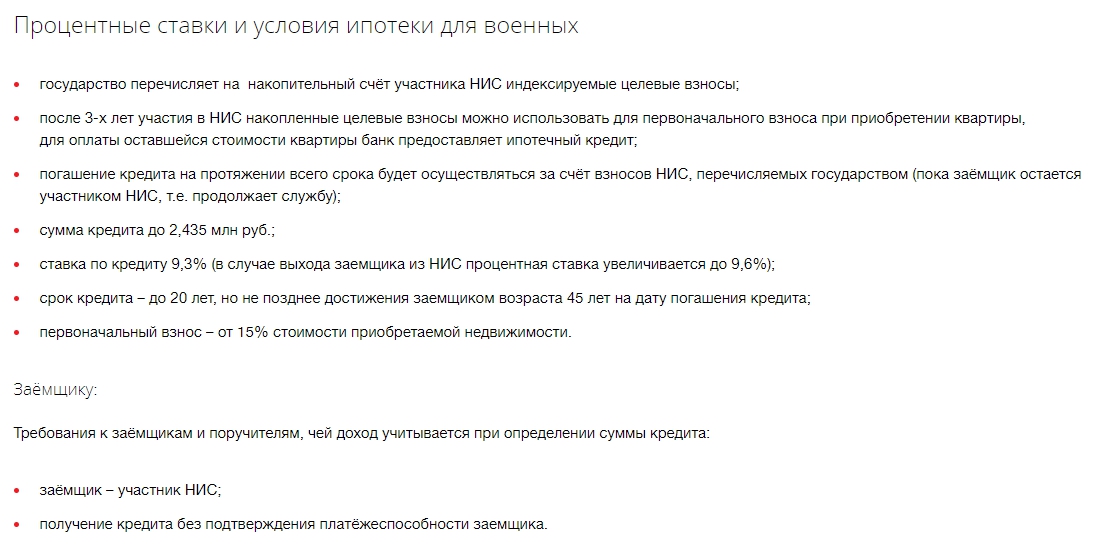

Ипотека для военных

Полная статья: Ипотека для военнослужащих в ВТБ: требования, полная стоимость и преимущества

Основные условия ипотеки в ВТБ для военных:

- государство перечисляет на накопительный счет участника НИС индексируемые целевые взносы;

- погашение кредита будет осуществляться за счет взносов НИС, которые перечисляются государством (пока заемщик продолжает службу);

- максимальная сумма кредита до 2,4 млн рублей;

- ставка по ссуде 9,3%;

- максимальный срок кредитования – до 20 лет, но при этом не позднее достижения заемщиком возраста 45 лет, на дату погашения кредита;

- первоначальный взнос – 15% от стоимости недвижимости.

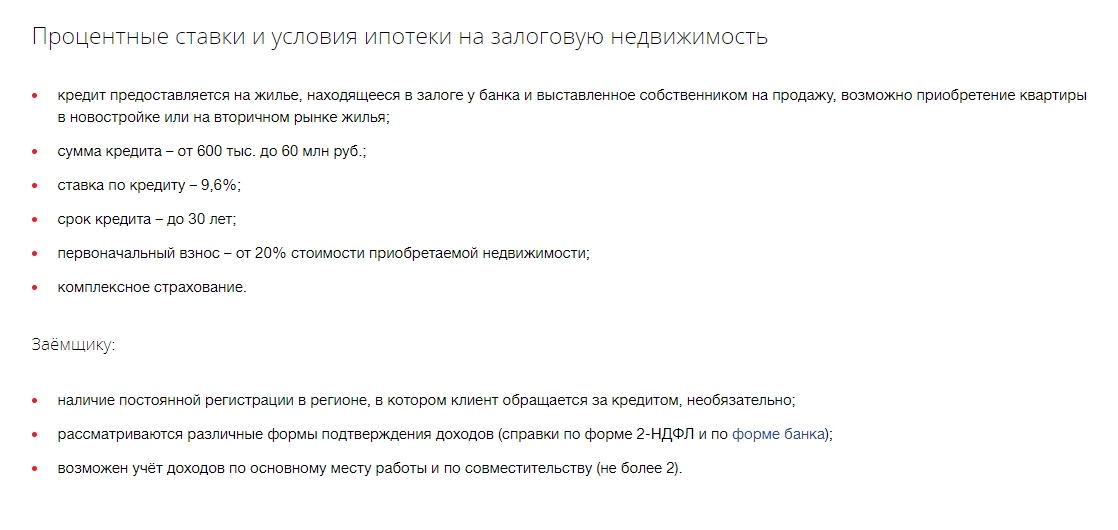

Залоговая недвижимость

Рассмотрим основные условия выдачи средств по данной программе:

- кредит предоставляется на жилье, находящееся в залоге у банка или если оно выставленное собственником на продажу;

- максимальная сумма кредитования – 60 млн рублей;

- процентная ставка – 9,6%;

- максимальный срок кредитования – 30 лет;

- первоначальный взнос – 20% от стоимости приобретаемой недвижимости.

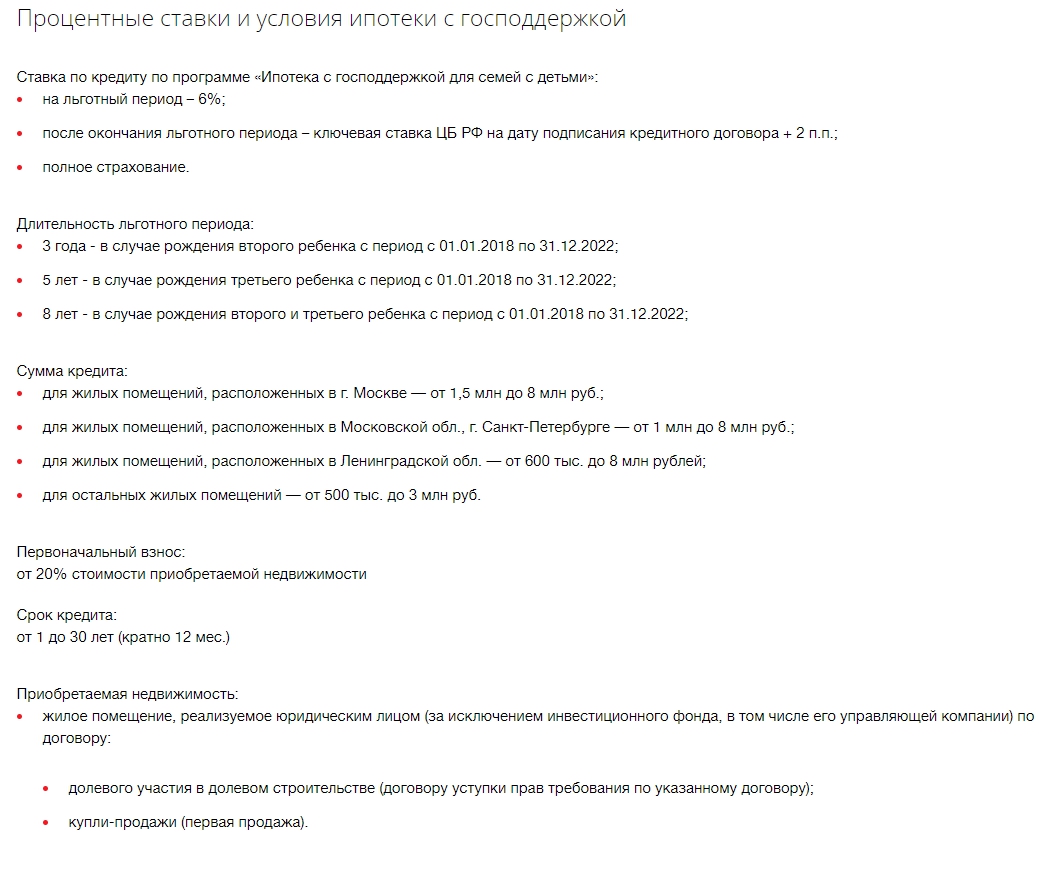

Ипотека с господдержкой

Полная статья: Ипотека с государственной поддержкой от ВТБ: условия получения, залог и недостатки

Главные условия данной программы заключаются в некоторых нюансах, рассмотрим их более детально:

- первоначальный взнос составляет 20% от стоимости недвижимости;

- максимальный срок кредитования – 30 лет;

- процентная ставка на льготный период – 6%;

- после окончания льготного периода – ключевая ставка, на дату подписания кредитного договора + 2%;

- полное страхование.

Сравнение ипотечных программ ВТБ и Сбербанка

В условиях жесткой конкуренции много людей задумывается над вопросом, где выгоднее взять ипотеку в Сбербанке или в ВТБ? Большинство склонно выбрать первый вариант, так как Сбербанк очень надежный (контрольный пакет акций у государства), его филиалы есть даже в маленьких населенных пунктах. Банк ВТБ не может похвастаться таким же большим количеством подразделений и огромными суммами активов, но свои преимущества перед Сбербанком у него тоже есть.

Оба банка имеют множество положительных откликов клиентов за счет добросовестной работы и удобного сервиса обслуживания. Поэтому, для наглядности можно сравнить детали ипотечных продуктов двух кредитных учреждений в таблице.

Таблица 1. Сравнительная таблица условий по ипотеке Сбербанка и ВТБ.

| Детали ипотеки | Сбербанк | ВТБ |

| Процентные ставки | 7,4%-10% с постепенным снижением ставки (использование маткапитала, жилищной субсидии) | 9,5%-10,9%, ставки снижаются постоянным и зарплатным клиентам (использование маткапитала, жилищной субсидии) |

| Первоначальный взнос | от 10% | 10%, 15%, 20%, 30% |

| Срок кредита | до 30 лет | до 50 лет |

| Максимальная сумма | Не ограничена | до 60 млн руб. |

| Преимущества |

|

|

| Недостатки |

|

|

Выбирая между этими двумя банками, каждый должен учитывать собственные критерии: кого-то привлекает надежность кредитной организации, кто-то предпочитает простоту оформления ипотеки, экономию времени и отсутствие очередей. Разница кредитных продуктов этих двух гигантов незначительна, поэтому взять ипотеку в ВТБ так же надежно, как и в Сбербанке.

Ипотечные программы кредитования ВТБ почти также популярны, как ипотека от Сбербанка. ВТБ присутствует на рынке банковских услуг уже много лет, поэтому клиенты ему доверяют даже в таком ответственном вопросе, связанном с оформлением жилья в ипотеку. Оба этих банка имеют свои преимущества и недостатки, поэтому каждый может выбрать сам, где лучше брать ипотеку.