Самым доступным решением жилищного вопроса является получение ипотеки. При этом большим спросом пользуются квартиры вторичного рынка. С помощью такой банковской услуги приобрести понравившуюся жилплощадь могут позволить себе даже семьи, достаток которых не превышает средний показатель доходности. Далее рассмотрим, какие условия предоставляет ипотека ВТБ на вторичное жилье, в чем ее превосходство?

Варианты покупки квартиры

Банк ВТБ предлагает пользователям несколько программ для приобретения вторичного жилого помещения. В ходе их разработки были учтены разные жизненные условия и ситуации заемщиков. Вот перечисление всех способов, которые доступны физическим лицам:

- «Больше метров – меньше ставка»;

- «Покупка готового жилья»;

- «Победа над формальностями»;

- «Залоговая недвижимость».

Перед оформлением ипотеки нужно детально вникнуть в их условия.

«Больше метров – меньше ставка»

Основное отличие этого вида ипотеки — возможность получить разную процентную ставку.

К другим условиям предоставления услуги относят:

- Максимальный период кредитования достигает 30-летней отметки;

- Сумма займа может колебаться в пределах 600 000 – 60 000 000 рублей;

- Размер первоначального взноса устанавливается из расчета 20% от цены покупаемой площади.

При этом клиент обязан предоставить такой перечень документов:

- Подтверждение доходов – справка по форме банковской организации, а также 2-НДФЛ;

- Допускается суммирование заработка с основного и дополнительного рабочего места.

Весь список документов можно посмотреть здесь.

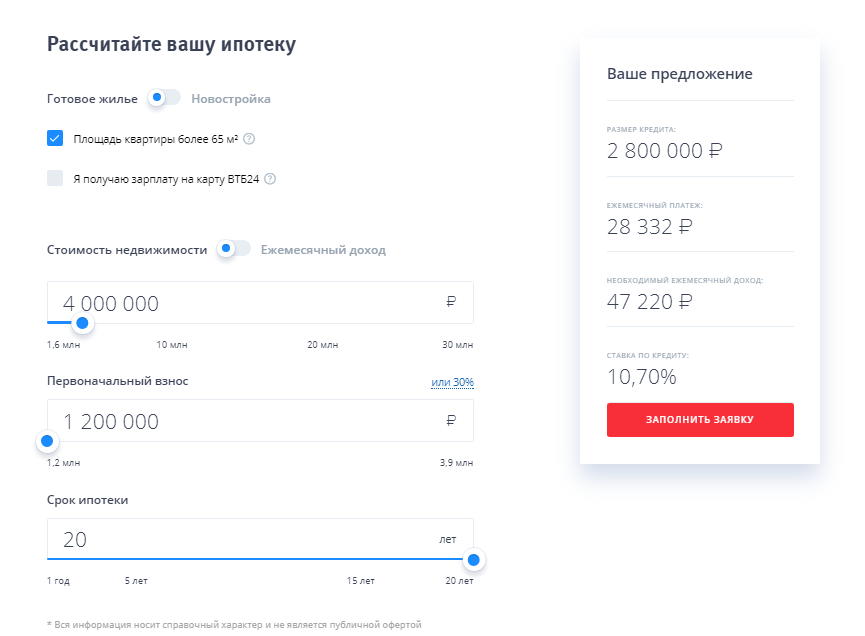

Покупка квартиры

Кроме того, такая ипотека на вторичное жилье включает:

- Комплексное страхование;

- Кредитную ставку от 9,7%;

- Первоначальный взнос размером 10% от стоимости недвижимости.

При этом ставка по кредиту будет наименьшая при условии, что заемщик получает зарплату на карту ВТБ, а также площадь приобретения будет более 65 кв. метров. Размер переплаты также зависит от готовности клиента предоставить максимальный перечень документов. Наибольшая ставка составляет 10,7%.

«Победа над формальностями»

Полная статья: Программа ипотеки «Победа над формальностями» от ВТБ

При этом решение банка оглашается на протяжении суток. Среди других условий отмечают:

- Размер кредитной ставки равен 10,7%;

- Комплексное страхование;

- Минимальная первоначальная сумма взноса должна составлять 30% от цены недвижимости.

Период предоставления ипотеки может достигать 20 лет, а размер кредитных средств – 30 000 000 рублей. На официальном сайте банка уточняется, что 30 млн. рублей предоставляется только в Москве, Санкт-Петербурге, а также Московской области. Максимальный размер заемных средств по условиям «Победа над формальностями» для остальных регионов составляет 15 000 000 рублей.

«Залоговая недвижимость»

Условия оформления договора также включают:

- Максимальный срок оформления составляет 30 лет;

- Сумма кредитных средств предоставляется в размере от 600 000 до 60 000 000 рублей;

- Полное страхование;

- Размер первого взноса достигает 20% от цены покупаемой недвижимости.

Чем полезен онлайн-калькулятор

Переплату по ипотеке, а также размер ежемесячного погашения задолженности каждый пользователь может рассчитать на официальном сайте компании ВТБ. Для примерного расчета требуется указать размер суммы займа и первого взноса. Необходимо также поставить отметку в нужном месте на поле «Срок ипотеки», а также предоставить сведения о месте получения зарплаты, площади приобретаемой недвижимости и готовности предоставить максимальный пакет документов.

При этом следует помнить, что онлайн-калькулятор выводит только примерные расчеты. Точные полные сведения с готовностью предоставит сотрудник банковской организации.

Шаги оформления ипотеки

Время для принятия решения — 5 рабочих дней.

После получения ответа от банка, клиент должен выбрать понравившуюся квартиру, а также передать документы по ней в отделение финансовой организации для проверки. При этом важно помнить, что к приобретаемому жилью банк предъявляет определенные требования:

- Помещение должно быть в состоянии, пригодном для жительства;

- Не должно требовать больших вложений в ремонтные работы;

- В нем не должны быть прописаны недееспособные или несовершеннолетние лица.

При этом руководство финансовой компании готово рассмотреть все варианты, предлагаемые клиентом и помочь выбрать самое лучшее решение вопроса.

Какие документы могут потребоваться

Для заключения договора по ипотеке со стороны клиента и при необходимости – поручителя, может потребоваться предъявление таких документов как:

- Заявление;

- Паспорт;

- Сведения о страховании;

- Справка, уточняющая прибыль физического лица. Допускается декларация из налоговой организации. Если клиент получает зарплату в ВТБ, тогда компания самостоятельно проверит финансовое состояние заявителя;

- Копия трудовой книги или сведения с места работы;

- Военный билет (для мужчин младше 27 лет).

Пример заявления-анкеты для заключения договора по ипотеке:

Перед тем, как начать собирать сведения, уместно проконсультироваться с менеджером банка. Возможно, потребуется предъявить больше документов.

Кому подходит рефинансирование

Пользователи, уже оформившие ипотеку в другой компании, могут перевести свой кредит в ВТБ на почве более выгодных условий. Для этого потребуется соблюдение таких условий:

- Валюта предоставления услуги только в рублях;

- Срок заключения договора составляет до 30 лет. Если клиент готов предоставить минимальный пакет документов – 20 лет;

- Максимальная сумма заемных средств составляет 30 000 000 рублей;

- Процентная ставка начинается от 9,7%;

- Размер кредита не может превышать 80% от стоимости недвижимости. При минимальном пакете документов – 50%.

Именно поэтому, ипотека ВТБ на вторичное жилье так доступна и выгодно отличается конкурентоспособными процентными ставками.