Оформляя кредит, будущий заемщик сталкивается с настойчивым предложением кредитного менеджера заключить договор страхования. Условия страховых полисов различны, но одно неизменно – банк усиленно навязывает услугу, грозя ухудшением условий кредита. Давайте разберемся, когда кредит сопровождается страховкой, можно ли отказаться, реально ли вернуть страховку по кредиту ВТБ.

Обязательно ли оформлять страховку

Прежде чем разобраться, как вернуть деньги за страховку по кредиту, узнаем возможно ли изначально отказаться от неё?

Заключая кредитный договор, банк навязывает два типа страховых полисов:

Законодательство России сообщает: никто не может принудить гражданина застраховывать жизнь и здоровье. Получение банковского кредита – не исключение. Поэтому первый пункт попадает под категорию страховок, искусственно навязываемых банком. Правда, возможны негативные последствия, рассматриваемые ниже.

Касательно страхования имущества у заемщика мало свободы выбора.

Заемщику ситуация на руку – кому же хочется расплачиваться за жилье, ставшее непригодным для проживания либо значительно подешевевшее из-за форс-мажорных обстоятельств. Когда причиной выступает страховой случай, убытки возмещаются.

Альтернативный вариант: страхуемое имущество выступает залогом, обеспечением кредита. Мотивы очевидны – банк не сможет продать залог в случае неспособности вернуть кредит, если имущество утеряно, пришло в негодность, обесценилось. Отсюда обязательность заключения страхового договора.

Чем грозит отказ от страхования

Получая кредит, жизнь и здоровье страховать необязательно. Но сотрудник банка будет утверждать следующее: кредит в ВТБ невозможно получить без страховки.

Поправка: возможно, но невыгодно менеджеру, теряющему процент комиссии или ежемесячную премию за работу. Потеря трудоспособности, работы, скоропостижная гибель может случиться с каждым, но не дает банку права навязывать страховой полис.

Вот с какими аргументами сталкиваются люди, отказывающиеся заключать договор со страховой компанией:

- «Кредит одобрили со страховкой, без нее откажут»;

- «Со страховкой процент ниже, без нее – на 2, 5, 10% выше»;

- «Без страховки одобрим 400 тыс., со страховкой – 500 тыс.».

Сотрудники банка прямым текстом говорят, что кредит выдадут исключительно со страховкой, её наличие способствует принятию положительного решения.

Подобные требования незаконны, но доказать это проблематично. Кредитор не обязан объяснять причины отказа в выдаче займа. Невозможно документально обосновать, что причиной отказа является отсутствие страховки. Исключением послужит изначальная фиксация разговора с кредитным менеджером на диктофон. Тогда запись станет основанием для иска в суд.

Однако зачем решать дело через суд с несением сопутствующих издержек, если существует способ оформить возврат страховки по кредиту ВТБ?

Избавляемся от страховки за 5 дней

Вышеперечисленные способы продвижения страховых услуг незаконны, но открыты. Другие банки поступают хитро, они указывают согласие клиента оформить страхование жизни в кредитном договоре. Клиенту не требуется ставить галочку – она заранее напечатана на тех страницах договора, которые читают реже всего.

Итак, вы пропустили пункт кредитного договора о страховании, либо сотрудник банка настаивал и отказаться не получилось. Что делать?

В течение пяти дней после того, как вы оформили кредит в ВТБ, надо передать страховой компании («ВТБ Страхование») заявление об отказе от страховых услуг.

С февраля 2016 г. Центробанк обязал страховщиков расторгать договора по заявлению клиента в первые пять дней, а за десятидневный срок после обращения возвращать уплаченные суммы.

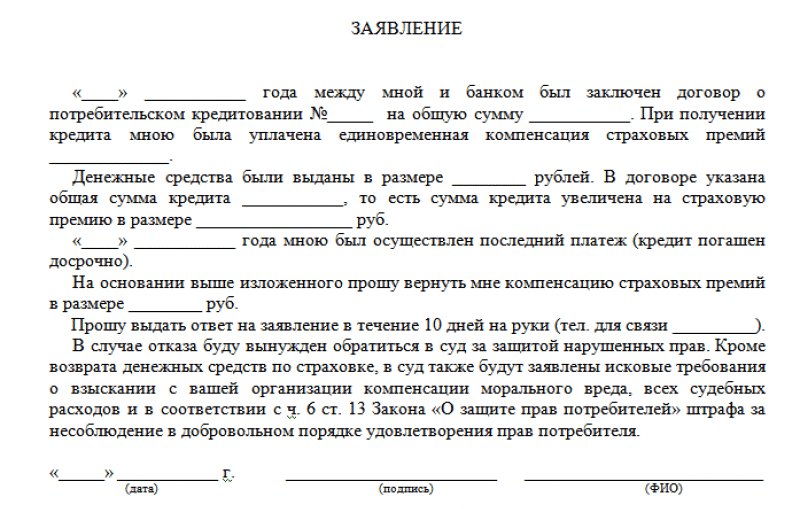

Образец заполнения бланка на возврат страховки по кредиту в ВТБ:

Ключевой момент – метод работает, когда именно вы подписывали договор страхования (второй стороной договора выступаете вы лично). Если вы присоединились к программе коллективного страхования, предлагаемой банком ВТБ, договор заключается между банком и страховщиком. Расторгнуть обязательства за пять дней не получится – вы не являетесь стороной, заключавшей сделку.

Возврат страховки при досрочном погашении кредита

Установленный законом срок миновал, вы упустили шанс расторгнуть договор страхования. Формально расторгнуть его вы можете, но страховую сумму возвращать никто не обязан – перечитайте договор со страховщиком и уточните упомянутый нюанс.

Обманутые заемщики задаются вопросом, можно ли вернуть страховку по кредиту в ВТБ. Вариант имеется: досрочное погашение долга.

Логическое обоснование простое. Страховым случаем выступало увольнение, утрата трудоспособности, смерть заемщика, пока тот имел обязательства перед банком. При досрочном погашении обязательства исполнены, долг погашен. Наступление страхового случая исключается, договор между страховщиком и страхователем теряет актуальность.

Для возврата страховой суммы подавайте заявление, ссылаясь на 958 статью ГК РФ. Обязательно прикладывайте справку об отсутствии задолженности, копии кредитного и страхового договоров, документ, подтверждающий вступление в программу коллективного страхования.

В десятидневный срок страховщик предоставляет письменный ответ о принятом решении. Наличие письменного ответа критически важно: при отказе страховщика документ понадобится для обращения в суд. Подавая заявление, выражайте желание получить ответ письменно на домашний адрес либо по электронной почте – заверенные сканы письма послужат доказательством. Страховщику выгодно уведомлять клиента устно, тогда доказать факт отказа маловероятно.

Существует риск, что дело дойдет до суда. Аналогичные процессы ограничиваются одним заседанием, истец несет приемлемые судебные издержки, так что причин для беспокойства нет.

Альтернативный способ возврата страховки

Сторонникам радикальных мер придется по вкусу иной метод возвращения страховки по кредиту. Инвестиционный консультант, специалист по решению спорных вопросов с банками Рами Зайцман рекомендует письменно обратиться к Центробанку с просьбой о рассмотрении проблемы. Письмо должно заострить внимание на следующих моментах:

- Страховка навязана против желания (ключевой момент, т.к. подписью в документе вы подтверждаете добровольное желание);

- Вы ощущали давление со стороны кредитного менеджера, получали угрозы отказа, ухудшения условий предоставления кредита;

- Есть основания полагать, что не вы один столкнулись с аналогичной ситуацией, имеются пострадавшие заемщики;

- Схема напоминает мошенничество с целью получения выгоды

Центральный банк внимательно относится к подобным жалобам. Результатом станет проверка банка, изменение ситуации к лучшему.

Выше приведены способы, как вернуть страховку по кредиту в ВТБ. Надеемся, статья помогла сэкономить потраченные деньги. Однако стоит отметить случаи, когда страховка идет на пользу заемщику.